預金

預金でお金を増やすことはできるのか?預金の安全性と収益性の真実

預金とは、銀行などの金融機関に預けているお金のことで、預けている金融機関が銀行であれば「預金」、ゆうちょ銀行であれば「貯金」と呼ばれます。預金は、最も安全に資産を保有する手段と考えている方も多いかと思いますが、安全である一方で、当然ながら一定のリスクも存在します。預金についての記事が、投資のカテゴリーに入っていることに違和感を感じる方も多いかと思いますが、広い意味では、預金も投資の一種であると言うこともできます。ただ、預金全般に言えることですが、他の投資商品と比べると、リスクは非常に低いと考えて間違いありません。しかし、預金と言えど種類は様々ですし、それぞれに異なるリスクが必ず存在していますので、リスクを極限まで抑えるという当サイトが重視するポイントに焦点をあてて、考えてみたいと思います。

預金には非常に多くの種類が存在していますが、一般の個人が利用する預金、よく耳にする預金としては、以下の3種類になるかと思います。

・普通預金

・定期預金

・外貨預金

そこで、これら3種類の預金について、それぞれの特徴を解説していきたいと思います。

(1)普通預金

ほとんどの人が、銀行に普通預金の口座を持っているのではないでしょうか。通常、お金を預金するとなると、日本国内の銀行で普通預金を利用するのが一般的ですので、その仕組みについてはある程度は理解できているかと思いますが、そのリスクについては把握できているでしょうか。そこで、まずは普通預金のリスクについて説明したいと思います。普通預金には、主に2つのリスクが存在します。1つ目のリスクは、日本円のみを所有していることのリスクです。これは、カントリーリスクや為替リスクと関係してきます(リスクの種類についてはこちら)。普通用金に限らず、日本円のみを所有する預金であれば全てに当てはまるリスクですが、普通預金として日本円を持つケースが多いかと思いますので、ここで説明しておきます。日本円という通貨は、世界でも主要な通貨のひとつではありますが、日本というひとつの国で主に使用される通貨であるため、ひとつの国の情勢により価値が左右されます。比較的、政治経済の安定した国ですので、カントリーリスクは決して高くはありませんが、このようなリスクが存在することは知っておく必要があります。そして、重要なのは為替リスクです。日本で生活する以上、為替は考える必要はないと思う方も多いかと思いますが、決してそうではありません。世界の基軸通貨は米ドルです。例えば、ゴールドも石油も、全ての天然資源はドル建てでレートが決まります。ゴールドや石油が今日のレートでいくらかという数字を見たことがあるかと思いますが、これは米ドルで出されたレートを、日本円に為替換算しているだけなのです。つまり、米ドルと日本円の為替相場に、大きく影響を受けているのです。石油の価格はあらゆる日常生活に影響します。この価格が、為替相場の影響を受け、極端に高騰する可能性も秘めているのです。後ほど、外貨預金の項目でも少し触れますが、日本円だけを持つことのリスクは、巡り巡って我々の生活を直撃しているということは理解しておく必要があります。

2つ目のリスクは、インフレリスクです。日本の物価は、総務省の発表している消費者物価指数によると、過去30年(1988年〜2018年)で1.17倍に上昇しています。物価というのは、物の価値をお金に置き換えたものですので、物価が上がるということは、お金の価値が下がるということになります。これを、インフレと言います。例えば、缶ジュース1本100円の時代から150円の時代になったとしましょう。同じ物を買うために1.5倍のお金が必要なわけですから、お金の価値は3分の2に減少したことになります。このように、物価が上昇することにより、お金はどんどん減っていくのです。ここでは特にわかりやすい缶ジュースの例を挙げましたが、我々の生活に関わるあらゆる物価の変動をもとに算出したものが消費者物価指数であり、先ほど説明したデータを基に計算すると、過去30年で約15%お金の価値が減少したことになります。つまり、30年間何もせずに預金しておくだけで、お金が15%減っているということなのです。100万円の預金であれば85万円になっているということです。預金しおくことで、資産は確実に減っていくのです。ここに気づいていない人が多いため、日常生活における肌感覚として、お金がたまらない、お金が増えないと感じるのであり、実際は増えないどころか減っているのです。これこそが、預金の最大のリスクと言っても過言ではありませんので、ぜひ十分に理解して欲しいと思います。

ここまで、預金のリスクについて、大きく2点挙げて説明しましたが、ここからは、預金のメリットについて解説したいと思います。預金の最大のメリットは、他の投資商品と比べて、大幅なドローダウンを受けにくいということです。例えば、株やFXのように、失敗して一気に資金がなくなるとか、半減するとか、そのようなドローダウンを受けることはまずありません。先ほど説明したインフレリスクを考慮しても、30年で15%減るという話ですので、1年で何十%も減るようなことはありません。リスクを最小限に抑えるという視点に立った場合、これこそが、他の投資商品と比べた預金の最大のメリットと言えます。万が一、預金している金融機関が破綻したとしても、一預金者あたり1000万円までは資産保全されます。預金が1000万円を超えたらどうすればいいのかという声も時々聞きますが、決済用普通預金というものを利用することで、1000万円を超えても全額保護されますので、覚えておくとよいでしょう。ただし、普通預金とは違い、利子がありませんのでご注意ください。また、1000万円ずつ複数の金融機関に分散するというのも簡単で有効な手段ですので、検討してみるのもよいでしょう。

このように、大きなドローダウンを受けない、消失することはない、という視点からメリットを説明しましたが、増えるかどうかという点から見るとどうでしょうか。つまり、利子により増えるかどうかということです。これは、ほとんどの方が認識している通りですが、はっきり言って、普通預金の利子でお金を増やすことは不可能です。ほとんど利子はつきません。ただ、面白いことに、利子も立派な所得としてみなされています。所得ですので、所得税がかかります。利子には所得税がかかり、税金分が引かれた残額が、口座に振り込まれています。利子に対する所得税は、しっかりと源泉徴収されているのです。微々たる金額であるにも関わらずです。利子の金額にはほとんど期待できないのですが、利子という仕組みがあるからこそ、預金は広い意味においては投資なのです。銀行はみなさんからお金を借りて、そのお金で投資を行ったり事業を行ったりしています。そのため、借りたお金に対して利子を支払っています。これは、みなさんが国債を買って投資する、いわゆる国債投資と同じことです。国がみなさんからお金を借りて、そのお金で国家事業を行い、借りたお金に対して利子を支払うため、みなさんのお金は増えるのです。これと全く同じ仕組みですので、銀行預金も投資のひとつの形と言えます。そう考えると、利子によってお金が増えることに期待したいところなのですが、ほとんど期待できないため、利子によりお金を増やすことを目的とした普通預金は、ほとんど意味がないと言えます。

(2)定期預金

あまりに普通預金の利子が低いため、その利子を少しでも上乗せする目的で、定期預金が利用されます。みなさんにとっての定期預金のメリットは、普通預金と比べて利子が高いことにあります。一方、みなさんにとってのデメリットは、原則的に一定期間お金を引き出すことができないということです。お金を自由に動かせませんので、これを、流動性の喪失と言います。流動性の喪失と引き換えに、その対価として、高い利子を受け取るのです。これによる、銀行側のメリットとしては、一定期間返金しなくていいわけですから、期間内で大きな投資や事業ができるため、資金効率がよくなります。そのため、みなさんに高い利子を支払うことができるのです。このような仕組みを知ると、普通預金と比べて定期預金の利子が高い理由がよくわかるかと思いますが、そうは言っても、定期預金の利子もそれほど高くはないのが現状です。過去には、1990年に定期預金の金利が6%を超えていました(日本銀行HP参照)。夢のような話です。しかし今はそのような時代ではありません。ですので、定期預金と言えど、利子を期待して定期預金を組むこと自体、流動性の喪失に見合うだけの対価は受け取れないと考えるのが妥当で、資金効率のよい投資法とは決して言えませんし、インフレリスクにより減っていくお金を、長期間にわたりただ眺めているだけという結果になってしまいます。

少し話が脱線しますが、昔の日本のように、預金の利率が高い国は現在も世界中にはたくさんありますので、そのような国で預金をすればいいのではという発想は必ず出てきます。私もそのように考え、いろいろと調査したことがあるのですが、その国に在住していなければ口座を作ることができないケースがほとんどで、現実的には難しいと言えます。ですので、参考程度に知識として知っておく程度でよいかと思います。日本でも、昔はどこの銀行の口座でも自由に作れましたが、今は、自分の住所のある地域の銀行や支店でなければ口座が作れないケースが多くなっています。そのため、旅行先で記念に現地の銀行口座を作るというようなことは、今は難しいと言えます。昔は、銀行口座コレクターと言って、意味もなく銀行のキャッシュカードを大量に集めている収集家がいましたが、それもできません。話を戻しますが、定期預金は利子が高いことがメリットでありながら、そこまで高くありませんので、流動性の喪失という大きなリスクを払うだけの対価は得られない仕組みであると考えてよいと思います。

(3)外貨預金

外貨預金には、ここまで説明してきた普通預金や定期預金とは、そもそも預金の分類の軸が異なります。預金の仕組みの話ではなく、どのような通貨で預金をするかという話になります。先ほど説明した普通預金や定期預金は、日本において、日本国内の銀行に、日本円で預金をすることを前提に話を進めていましたが、外貨預金は文字通り外貨を扱いますので、その点が大きく異なります。外貨預金には非常にメリットが多く、とくに着目すべきメリットは2点あります。「カントリーリスクの分散」と「為替リスクの低減」です。

・カントリーリスクの分散

まず1つ目の、カントリーリスクの分散について説明します。そもそも、日本円だけを資産として持つことは、普通預金の項目でも説明した通り、日本というひとつの国の経済状況の影響を直接的に受ける通貨だけに依存しているわけですので、当然ながらリスクの偏りが生じます。しかし、外貨預金により多数の通貨に資金を分散して所有することで、このようなカントリーリスクを分散することができるのです。当然、リスク分散することが目的で、多数の通貨に分散するわけですから、リスクの低い通貨を選択して所有することが重要です。つまり、経済が安定している国の通貨を選ぶということです。どこまで多くの通貨に分散するかにもよりますが、まずは、日本に住んでいるのであれば、日本円と米ドルに分散するのが適切な選択かと思います。また、通貨を増やす場合は、ユーロ、英ポンドを加える、さらに増やす場合は、スイスフラン、オーストラリアドルあたりになるかと思います。カナダドルやニュージーランドドルはその次の選択肢でしょう。マイナー通貨になればなるほど、カントリーリスクが逆に大きくなってしまい本末転倒ですし、通貨の流通量が少ないため売買手数料も増えますので、その点は十分な注意が必要です。

・為替リスクの低減

続いて2つ目の、為替リスクの低減についてです。為替リスクというのは、世界の基軸通貨である米ドルを基準として考えた場合、日本円の米ドルに対する価値が変動することにより生じる資金の増減のことを指し、米ドルと日本円の両方を所有することで、このリスクを低減できるという考え方です。つまり、リスクヘッジです。米ドルと日本円の為替相場が、我々の日常生活に直結しているという説明はさきほどした通りですが、この両通貨を分散して保有することで、リスクを大幅に減らすことができます。米ドルの価値が上がれば日本円の価値は下がり、米ドルの価値が下がれば日本円の価値は上がるわけですから、当然のことです。それでは、預金している日本円の一部を、今すぐ米ドルに換えればいいのでしょうか。決してそうではありません。なぜなら、今現在の米ドルと日本円の為替レートが、日本円から米ドルに換える、つまり日本円で米ドルを買う上で有利なレートであるとは限らないからです。それでは、どのようにすればいいのでしょうか。今後どのようにレートが動いていくかは誰にもわかりませんので、いつ米ドルを買うのが最も得であるかは誰も知りません。それが変動為替相場というものです。だとすれば、最もお得に米ドルを買うことを目指すのではなく、妥当なレートで買うというのが正しい考え方になります。これを実現するための具体的な手段としては、一気に大きな額の米ドルを買うのではなく、少額ずつ期間をあけて買っていくという方法があります。為替レートは常に変動していますので、少額ずつ時期をずらして買うことで、様々なレート買うことになり、結局は全体として平均化されたレートで買ったことになるという考え方です。これは、ドルコスト均等法(ドルコスト平均法)と呼ばれ、極めて理にかなった有用な手法です。未来のレートを予測するのではなく、実際のレートをもとに平均化されたレートで買ったことになるわけですから、妥当なレートで買ったと言えます。

このような仕組みを利用した金融商品として、積立式外貨預金というものがありますが、非常に理にかなっています。ただし、当然ながら金融商品として組まれている以上は、そこに手数料が乗っていますので、自分自身で少しずつ定期的にドルを買っていくのが得策です。売買手数料を少しでも下げたいと考えるのであれば、どこの銀行を利用して外貨預金を行うかも重要で、非常に大きな差が生まれてきます。結論から言いますと、ネット銀行を利用するのが最も得策です。ネット銀行は、都市銀行や地方銀行などの店舗型金融機関と比べて圧倒的に手数料が安い傾向にありますし、ネット上での売買取引も非常に簡単でスピーディーに行えます。どこのネット銀行を選ぶかは個々のニーズ次第かと思いますが、私は昔から住信SBIネット銀行を主に使用しており、個人的には非常に使い勝手がよいと感じています。このように、為替リスクの低減を目的とした外貨預金は、保有している資産を守るという意味でも有用な手段になりますので、ぜひ検討してみるとよいかと思います。

また、外貨預金を少し応用したワンステップ上の投資を考えると、為替差益というメリットも出てきます。これは、為替リスクを低減して資産を守るという「守りの投資」ではなく、外貨預金により為替相場の変動を利用して資産を積極的に増やすという「攻めの投資」になります。さきほど説明したドルコスト均等法とは全く異なる考え方で、例えば、米ドルが安い時に米ドルを買い、円が安くなったら円に戻すことで、為替差益により利益を得ていくという手法です。外貨預金ではありますが、レバレッジをかけずにFXを行うのと全く同じことです。この手法をとる場合は、一定のルールのもとで安全な売買を行うことが重要で、そこを見失ってしまうと、安全性が最大のメリットである「預金」をしている意味が全くなくなり、本末転倒にってしまいますので、十分に注意してください。アクティブな売買を行い、アクティブな運用を目的とするのであれば、より手数料が安くレバレッジのかけられるFXを行うべきです。当然ながら、それに伴いリスクも上がります。

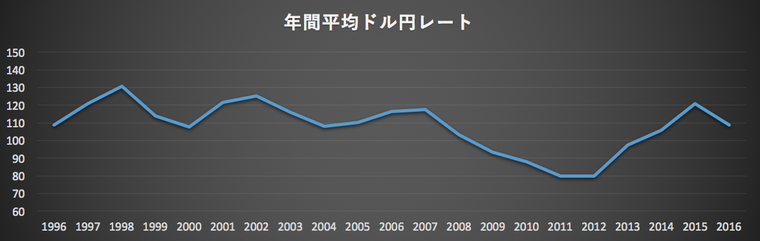

それでは、外貨預金で為替差益を得ていく場合の、一定のルールとは何でしょうか。それは、一定の幅の範囲内で値動きする取引量の多い通貨ペアに絞り、その一定幅の範囲を細かく分割して売買ルールを決め取引をします。なかなかイメージが沸かないかと思いますので具体的に説明すると、一定幅の範囲内で値動きする取引量の多い通貨ペアとは、米ドルと日本円の通貨ペアです。米ドルと日本円は、いずれも取引量の多い世界の主要通貨ですし、一定幅の中で値動きをしています。下記のグラフに示した、過去20年の日本円と米ドルのレートを見てみましょう。1ドル70円〜140円の間で値動きしていることがわかります。この幅の中で値動きするわけですから、70円に近づけば近づくほど円高ですので、円高による経済への影響が表れ、その不均衡性を解消するために為替介入などの措置により、半ば強引的にでも適切なレート、すなわち一定幅の中央値付近に戻そうとするのです。140円に近づいてきた場合は円安による経済への影響が出ますので、円高の時と全く逆の考え方で、やはり一定幅の中央値付近のレートに戻そうとする力が働きます。そうであるならば、経済に円高の影響が現れる水準を段階的に区切り、円高水準範囲内でドルコスト均等法を利用して何回かに分けて米ドルを購入します。そして、適正レートに戻ったら、もしくは円安水準になったら、ここでもやはりドルコスト均等法を利用して、何回かに分けて日本円に戻します。これにより、円高水準の平均的なレートで米ドルを買い、適正水準または円安水準の平均的なレートで日本円に戻していますので、一定幅内で値動きする米ドルと日本円の通貨ペアであれば、必ず資産を増やすことができます。具体的な方法については、改めて別の記事で詳しく紹介したいと思います。私も実践している非常に有用な方法ですので、検討してみるのもよいかと思います。ただし、何年もの長期スパンで考える必要がありますので、短期間での増減は一切気にしないようにしてください。また、この手法をベースとして、FX取引のロジックにも応用することができますので、これについても改めて別の記事で紹介したいと思います。

データ引用元:IMF(https://pps-net.org/statistics/exchange)

最後に、外貨預金をするために海外の銀行口座を持っておいた方がいいかという質問を時々受けますので、解説しておきたいと思います。さきほど、海外の銀行口座は住所がなければ持てないと説明しましたが、それは国や銀行にもよりますし、方法が全くないわけではありません。私自身も、香港のHSBCという金融機関の銀行口座を所有しています。ただ、ここまで解説してきた通り、国内のネット銀行を利用することで、ほとんど不自由なく外貨預金を行える環境が整っています。利子を目的に預金をするケースはほとんどないと考えると、外貨預金を海外の銀行口座で行うメリットはほとんどありません。ただし、天災リスクを考えた場合のみ、メリットが生まれる可能性もあります。日本は自然災害の多い国ですので、万が一日本国内のすべての金融機関のデータが飛んだとしましょう。そのようなことはまずないと思いますが、万が一の仮定の話ですので、実際その場合にどのような問題が発生するかは状況次第かと思いますが、確実に言えることは、被害を受けていない海外の銀行口座であれば安心ということになります。ただ、あまりリスクを追求し続けても仕方ありませんので、そこまで考える必要はないでしょう。ですので、預金を目的とするのであれば、海外の銀行口座を持つ必要は、はっきり言ってありません。ちなみに、海外で積極的な投資を行う人にとっては、振り込み手続きの際などにおいて非常に利便性が高いため、大きなメリットとなります。税金面でのメリットを語る人もいますが、日本に在住している以上、海外の銀行口座を使って投資をしていたとしても日本の税制が適用されますので、税金面は全く変わりません。

ここまで解説してきたように、預金は他の投資商品と比べると非常に安全性が高いと言えますが、一定のリスクも存在します。利子は一切目的とせず、一定範囲内の為替リスクを許容し、インフレリスクにより確実に資産が減っていくことを大前提として受け入れるのであれば、普通預金は正しい選択肢であると言えます。ただし、預金額1000万円以上の場合は対策が必要です。一方、少しでもこれらのリスクを低減させたり、少しでも資産を増やしたいと考えるのであれば、外貨預金も含めた選択肢も検討してみるのがよいかと思います。銀行の普通預金はほとんどの方が利用しているかと思いますが、預金についてほとんどの方は深く考えていないのではないでしょうか。放っておいては資産は守れません。運用により資産を積極的に増やすためだけでなく、資産保全をするためにも、金融について少し考えてみる機会になればと思っています。

預金=投資の一種

他の投資商品と比べてリスクは非常に低い

(1)普通預金

・日本円のみを所有するリスク

カントリーリスク:ひとつの国の情勢により価値が左右

為替リスク:天然資源はドル建てでレートが決まる

・インフレリスク=物価が上がると資産は減少

(2)定期預金

流動性の喪失=一定期間お金を引き出すことができない

(3)外貨預金→メリット多い

・カントリーリスクの分散

・為替リスクの低減:日本円と米ドルを所有しリスクヘッジ

→ドルコスト均等法を用いて米ドルを購入

→為替差益を狙った攻めの投資も可能

預金目的であれば海外の銀行口座を持つ必要はない